{kind=link}

台灣貸款美國買房,這幾年已經成為許多人心中的「夢幻組合」。原因很簡單:台灣房貸利率低、美國房貸利率高,兩者之間的差距大到讓人不想利用都覺得對不起自己。

在台灣,房貸利率長期落在約 2% 左右;而在美國,近年房貸利率卻常常在 6%~7% 徘徊。利率差超過一倍以上,怎麼算都覺得在台灣借錢划算。也因此,許多人開始思考:

既然我人在美國,能不能用台灣的低利率來減輕美國買房的負擔?

答案是:可以,但這不是唯一的方法。

而且,真正能讓你買到好房子的,往往不是「利率」本身,而是如何嘗試運用資訊、溝通、時機與策略。

「點這篇→ 買日本房與買美國房可以怎麼想」

「點這篇→ 美國買房與日本買房」

綠櫻/住日本住美國

內容目錄

Toggle2%、4%、6%的差別

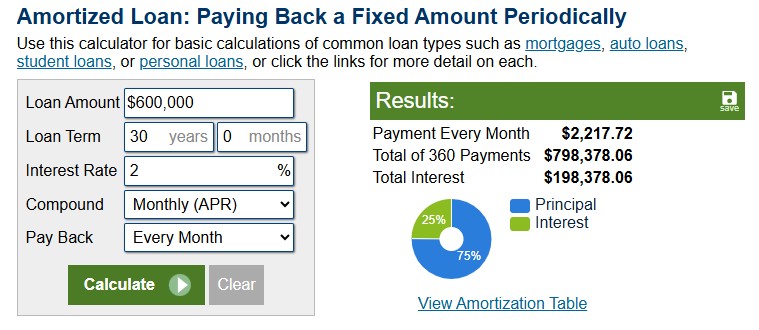

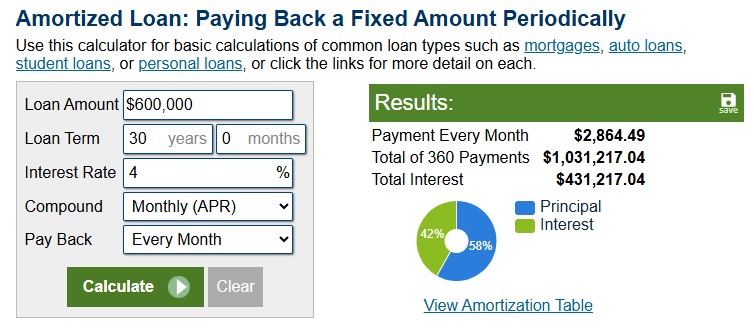

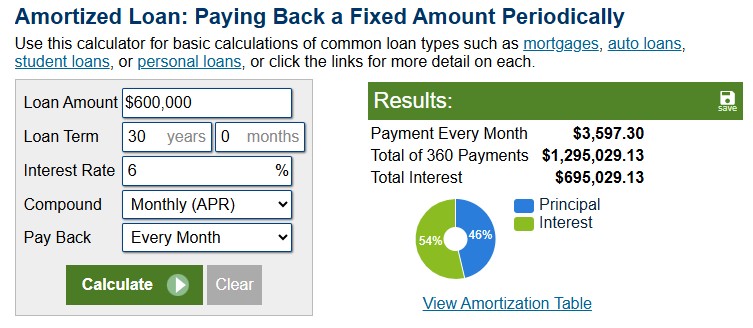

從數字來看確實很直觀。假設購買一間 60 萬美元的房子:

台灣貸款 2%:每月約 $2,217

美國貸款 4%:每月約 $2,864

美國貸款 6%:每月約 $3,597

即使不考慮 closing cost、PMI、稅務等細節,光是利率差,就已經讓整體負擔差出一大截。某種程度上來說,不去善用台灣低利率資金,甚至會讓人覺得有點可惜。

但問題是——除了「台灣貸款」與「美國高利貸款」這兩個極端,真的沒有中間選項嗎?

其實,有的,而且還能讓你免去用父母台灣的房子抵押,麻煩到父母,以及避免國際間的大額資金轉移與複雜的手續。

在美國貸款也可以變「便宜」

如果買房時最大的糾結點是利率,那就不該只停留在「接受市場利率」,而是應該思考:

有沒有方法,讓美國貸款的利率下降?

答案是:有,而且不少人忽略。

1. 建商利率優惠(Buy Down)

如果你考慮的是新建案,很多建商其實會提供利率優惠方案,其中最常見的就是 Buy Down(利率買低)。簡單來說,Buy Down 就是由建商(或賣方)幫你預付一筆費用,讓你的房貸利率在前幾年甚至整個貸款期間降低。

常見的有:

2-1 Buy Down:第一年利率 -2%,第二年 -1%,第三年恢復原利率。

3-2-1 Buy Down:前三年逐年遞增。

Permanent Buy Down:直接買斷利率,整個貸款期間都較低。

這些方案常見於市場較冷或建商庫存較多的時候。除了利率,建商有時也願意:負擔部分 closing cost、提供升級或折扣。如果你買的是新建案,建商通常願意吸收部分費用,讓你用更低的利率買房。我自己就是在這樣的情況下,用不到 4% 的利率正式脫離租房族。

2. 承接貸款(Assumable Loan)

如果你偏好中古屋,另一個機會點是——Assumable Loan(可承接貸款)。所謂 Assumable Loan,就是買家可以「接手」賣方原本的房貸,包括:原本的利率(可能是 2%~3% 的低利)、原本的貸款條件,這在現在高利率環境中,特別有吸引力。

常見可承接的貸款類型包括:FHA loan、VA loan(通常限特定資格)、USDA loan。

不過要注意幾個限制:需要經過貸款機構審核、通常需要補齊「房價與剩餘貸款的差額」(cash gap)、流程不一定比一般貸款快,但如果條件合適,這可能是直接拿到低利率的捷徑。

我的經驗

回想我自己的經歷,其實也不是一開始就有完美條件。當初在日本的時候:

・沒有日本永居

・沒有準備 20% 頭款

但透過溝通與詢問,還是可以把一般認知上的一些「不可能」變成可能。而這次在美國買房,其實也很類似:

・等對的物件(等待時機成熟)

・碰到對的人(建商銷售員)

・談對的條件(利率、費用)

最後成功把利率壓在不到 4%,正式晉升Home Owner一族。

同時,運用工作上Roadmap 的概念,在腦中把「長期在美國生活」這件事,規劃成一個中長期策略,而不是一次性的決定。

買房 Mindset

在美國買房,最安全、最不容易後悔的方式,就是把「買房」當成自住需求,而不是急著把錢投入市場。先從租屋開始,雖然每個月的租金看似是一筆「損失」,但它換來的是你真正了解美國生活環境的時間:你會知道自己喜歡哪些區域、哪些學區、哪些通勤距離能接受、哪些鄰居相處起來舒服。 相反地,如果因為想省租金而匆忙買在不喜歡的區域,或遇到不理想的鄰居,那種「住得不開心卻又被房子綁住」的壓力,往往比租金損失更大。 對於剛到美國的人來說,租屋是一種低風險的探索期,讓你在真正買房前,把生活的輪廓摸得更清楚。

如果一開始就租住 Single Family House,你甚至能順便累積「yard work」的經驗——割草、除草、灌溉、游泳池保養、簡單維修,這些都是未來買房後一定會面對的日常。提前練習,能讓你在真正買房時更胸有成竹。如果心有餘力,再搭配學習一些美國房地產的用語與流程,理解 escrow、contingency、HOA、property tax 等概念, 等到你真正要買房時,你會更清楚自己要什麼、能接受什麼、該避免什麼。最後,買房決策也會因人而異:短期外派 2–3 年的人,需要考量未來房價波動與出售成本; 而打算長期在美國發展的人,則更重視生活品質與長期穩定性。財務狀況、年齡、職涯規劃,都是買房時不可忽略的因素。

結語

「台灣貸款買美國房」確實是一個很吸引人的選項,但它不應該是唯一選項。

真正重要的其實是:

你是否理解利率背後的策略

是否知道市場上有哪些工具(Buy Down、Assumable Loan)

是否清楚自己的生活與財務規劃

有人用台灣貸款降低成本,有人在美國談到低利率,也有人選擇先租再買,慢慢布局。

沒有哪一種方式是絕對正確的。

但可以確定的是——買房這件事,不一定需要動作快,而是有時要靠準備得更完整。

免責聲明

本文僅分享個人經驗與一般性資訊,非貸款專業建議。本人並非持牌貸款專員(Loan Officer),因此無法提供具體的貸款諮詢或利率建議。 若您有關於房貸、利率、或貸款方案的問題,請務必洽詢持牌的 Loan Officer 或金融機構,以獲得符合您個人財務狀況的專業建議。

延伸閱讀

1. 美國買房與日本買房

2. 買日本房與買美國房可以怎麼想

3. 美國買房契約的所有權選項